Gewinnfreibetrag 2024: Stress vermeiden und Steuern sparen

Bei vielen Unternehmern produziert ein namhaftes Steuerzuckerl zu Jahresende oftmals Stress. Dabei sollten die Spielregeln und die Auswirkungen des bereits 2010 eingeführten Gewinnfreibetrags inzwischen bekannt sein. Um diesen Steuervorteil nämlich optimal ausnutzen zu können, muss ein Unternehmer im ersten Schritt wissen, wie hoch sein Jahresgewinn voraussichtlich ausfallen wird.

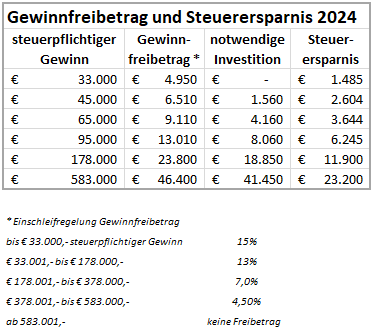

Liegt dieser unter 33.000 Euro, dann kann er sich entspannt zurücklehnen, der Steuervorteil kann ohne weitere Handlungen gänzlich ausgeschöpft werden. Sind dem Unternehmer dagegen mehr als 33.000 Euro Gewinn zurechenbar, müssen für den darüber hinausgehenden Betrag steuerlich vorgegebene Investitionen getätigt werden. Das muss nicht zwangsläufig in nicht wirklich dringend benötigte Anlegegüter erfolgen, sondern kann auch sehr unkompliziert in Kapitalanlagen erfolgen. Wenn man sich allerdings erst in der letzten Dezemberwoche mit diesem Thema auseinandersetzt, wird man wohl nicht mehr mit den besten am Markt verfügbaren Angeboten bedient werden. Wer sich dagegen rechtzeitig mit der Gewinnprognose seines Unternehmens beschäftigt, kann von den im Umfeld höherer Anlagezinsen wieder deutlich attraktiveren Topangeboten am Markt profitieren.

Begünstigte Investitionen in Wirtschaftsgüter

Beispiel: Ein Unternehmensberater kommt im Jahr 2024 voraussichtlich auf einen steuerlichen Gewinn von 95.000 Euro. Für 33.000 Euro (Grundfreibetrag) ist keine Handlung zu setzen. Vom Restgewinn (62.000 Euro) müssen nun 13 Prozent im Rahmen des „investitionsbedingten Freibetrags“ in die Hand genommen werden, das entspricht einer Summe in Höhe von 8.060 Euro.

Folgende Wirtschaftsgüter mit mindestens 4-jähriger Nutzungsdauer stehen für begünstigte Investitionen unter anderem zur Auswahl:

- Maschinen

- Betriebs- und Geschäftsausstattung

- EDV

- LKWs

Nicht anerkannt wird u. a. die Anschaffung von PKWs, gebrauchten oder geringwertigen Wirtschaftsgütern.

Wertpapiere als interessante Alternative

Speziell für kleinere Dienstleistungsunternehmen mit verhältnismäßig hohen Gewinnen sind laufende Investitionen in steuerlich absetzbare Wirtschaftsgüter auf Dauer nicht möglich bzw. sinnvoll. Um sich dennoch das Optimum vom Finanzamt retour zu holen, bietet sich der Kauf von hierfür definierten Wertpapieren an. Diese müssen lediglich 4 Jahre im Betriebsvermögen gehalten werden und stehen danach wieder zur freien Verfügung. Gab es für entsprechende Anleihen in den Jahren 2020 oder 2021 noch Zinsen von minimalst über null Prozent, sind heuer schon wieder um die 3 Prozent möglich. Über ebenfalls dafür mögliche Investmentfonds können darüber hinaus noch individuelle Anlagepräferenzen wie etwa die Beimischung eines Aktienanteils abgebildet und damit die Ertragschancen noch weiter erhöht werden.

Praxisbeispiel Wertpapierkauf mit steuerlichem Vorteil

Kauf der zuvor zitierte Unternehmensberater beispielsweise um 8.060 Euro einen Investmentfonds, wird diese Summe bei der nächsten Einkommenssteuererklärung steuermindernd angerecht. Er spart sich somit entsprechend seiner Steuerklasse durch diesen Kauf 48 Prozent von 8.060 Euro, das entspricht 3.869 Euro. Hinzu kommen die Kurs- und Zinserträge des Wertpapiers, die im Verhältnis zur Steuerersparnis allerdings eine untergeordnete Rolle spielen. Nach der steuerlichen Bindefrist von 4 Jahren können die Wertpapiere wieder veräußert werden.

Inklusive dem Grundfreibetrag beträgt die gesamte Steuerersparnis für diesen Unternehmensberater 6.245 Euro. Ab Gewinnen von 178.001 Euro jährlich wird der investitionsbedingte Freibetrag auf 7,00 Prozent bzw. ab 378.001 auf 4,50 Prozent reduziert. Die steuerliche Begünstigung entfällt komplett für Erträge über 583.000 Euro.

Tipp – Rechtzeitig Gewinnprognose erstellen und veranlagen

Erstellen Sie bis spätestens Ende November mit Ihrem Steuerberater eine vorläufige Gewinnprognose und denken Sie durch, ob in nächster Zeit Investitionen in begünstige Wirtschaftsgüter anstehen.

Planen Sie auch genügend Zeit für den Ankauf der notwendigen Wertpapiere ein. Wenn Sie noch über kein Wertpapierdepot für den Gewinnfreibetrag verfügen, sollten Sie dieses spätestens Anfang Dezember eröffnen, um die notwendigen Transaktionen im aktuellen Steuerjahr auch entsprechend abwickeln zu können. Wichtig! Über ein etwaiges bereits vorhandenes privates Wertpapierdepot sind Transaktionen zum Gewinnfreibetrag nicht möglich.

(Datenquellen: BMF, eigene Berechnungen)

|