|

Österreich von Abstufung der Kreditwürdigkeit bedroht

Das zuletzt ausufernde Budgetdefizit in Österreich wirkt sich nun auch auf die internationale Kreditwürdigkeit aus. Mit Fitch hat die erste der drei großen amerikanischen Ratingagenturen Zweifel an einer raschen Einbremsung der Schuldendynamik geäußert und den Ausblick für die künftige Bonitätsentwicklung von Österreich von „stabil“ auf „negativ“ gesenkt. Das bedeutet keinesfalls, dass die Alpenrepublik vor dem Staatsbankrott steht und Anleger wie bei einem Investment rund um den Motorradhersteller KTM um ihr Kapital zittern müssen. Alle drei US-Ratingagenturen bewerten Österreich derzeit immer noch mit der zweitbesten Note von AA+. Noch besser, mit AAA werden in der Eurozone nur Deutschland, die Niederlande und Luxemburg eingestuft. Dennoch sollten Anleger die Einschätzungen der Ratingagenturen aufmerksam verfolgen. Denn Inhaber von französischen Staatsanleihen mussten aufgrund von budgetbedingten Rückstufungen der Bonität nicht unerhebliche Kursverluste hinnehmen.

Öffentliche Schulden steigen auf über 400 Milliarden Euro

In der letzten Auswertung durch Statistik Austria hat sich der öffentliche Schuldenstand in Österreich gegenüber 2023 von 371,7 bis ins 3. Quartal 2024 auf 398,4 Milliarden erhöht und damit wurde wohl schon im Oktober die 400-Milliarden-Grenze nach oben durchbrochen. Was neben dem nominalen Anstieg der heimischen Staatsverbindlichkeiten aber deutlich schwerer wiegt, ist die negative wirtschaftliche Entwicklung und damit die damit verbundene geringe Dynamik auf der Einnahmenseite. Entsprechend sind die öffentlichen Schulden von Ende 2023 mit 78,6 im 3. Quartal 2024 auf 83,2 Prozent des Bruttoinlandsprodukts gestiegen. Der innerhalb der Europäischen Union definierte Zielwert (Maastricht Kriterium) liegt bei 60 Prozent in ganz weiter Ferne. Die Ratingagentur Fitch geht jedenfalls nicht davon aus, dass es der Regierung mittelfristig gelingen wird, wieder auf das Niveau vor der Coronapandemie im Jahr 2019 mit damals 71 Prozent Schuldenquote zu kommen.

Steigende Kreditkosten wie in Frankreich zu befürchten

Je höher das Anlagerisiko, desto höher die Zinsen. Aus dieser Grundformel kann abgeleitet werden, dass es für Staaten bzw. auch für am Kapitalmarkt vertretene Unternehmen essenziell ist, wie die Kreditwürdigkeit von Ratingunternehmen bewertet wird. Als negatives Beispiel in der Eurozone kann hier Frankreich genannt werden. Mit einer heuer angestrebten Neuverschuldung von 5,4 Prozent und einer Schuldenquote 2023 von 110 Prozent des Bruttoinlandsprodukts zählt Frankreich zu den großen Sorgenkindern der Europäischen Union und hat auch ein Defizitverfahren laufen. Die Ratingagenturen haben die Franzosen in den letzten Jahren mit einer Einstufung von AA- sukzessive auf das vierthöchste Niveau abgewertet. Trotzdem muss auch hier von einem verhältnismäßig sicheren Schuldner gesprochen werden. Es ist allerdings zu beobachten, dass speziell professionelle Investoren von Ländern mit schlechten wirtschaftlichen Entwicklungen auf welche mit guten umschichten. Im Jahr 2018 beispielsweise musste Griechenland für langfristige Staatsanleihen noch knapp 3,50 Prozent mehr Zinsen als Frankreich bezahlen. Im Dezember 2024 und Jänner 2025 war der Zinsaufwand für beide Länder praktisch gleich hoch, obwohl Griechenland mit BBB- über ein empfindliches schlechteres Rating als Frankreich verfügt. Österreich zahlt derzeit rund 0,40 Prozent weniger Zinsen als Frankreich.

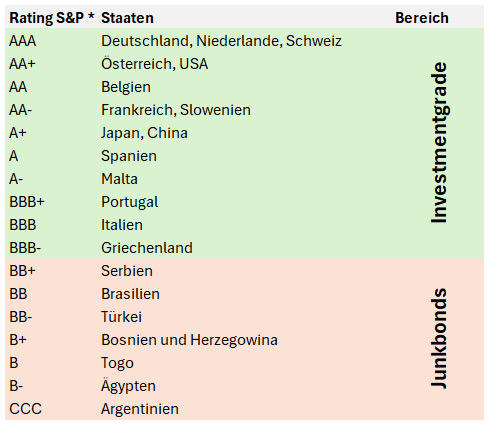

Investmentfonds mit professionellem Anleihen-Management

Wenn ein Anleger eine Staatsanleihe mit guter Bonität und einem attraktiven Zinssatz bei Erstausgabe (Emission) kauft und bis zum Ende der Laufzeit hält, braucht er die zwischenzeitlichen Kursbewegungen seines Investments nicht überzubewerten. Gerade das jüngste Auf und Ab bei den langfristigen Zinsen hat allerdings gezeigt, dass ein professionelles Management auch in diesem Bereich einen deutlichen Mehrwert für Anleiheinvestoren bringen kann. Über Investmentfonds können Anlagerisiken und -chancen nach individuellen Wünschen gestaltet werden. Die meisten Fonds dürfen dabei aufgrund ihrer eigenen, gleichzeitig auch sehr transparenten Auflagen zu einem überwiegenden Anteil nur Anleihen kaufen, welche von renommierten Ratingagenturen im sogenannten Investmentgradebereich (Mindestrating BBB-) bewertet werden. Das geht sich für Italien und Griechenland gerade noch aus, für Serbien, die Türkei oder Ägypten nicht mehr. Diese fallen in den Bereich der zumindest riskanten Investments, welche auch etwas übertrieben als Junkbonds (Schrottanleihen) bezeichnet werden. Anleger können bei Investmentfonds auch wählen, ob sie nur Staatsanleihen, nur in Unternehmensanleihen oder in eine breite Mischung investieren wollen.

|

|

* Ratingeinschätzung von Standard and Poors, Stand Februar 2025

Quelle: Standard and Poors, Einstufung von Februar 2025

Tipp – Auch bei konservativen Investments breit streuen

Wie die aktuelle Pleite rund um die Pierer Industrie Gruppe durch KTM mit einer dort noch ausständigen Anleihe über 100 Millionen Euro zeigt, sollte man sich bei vermeintlich konservativen Investments mit fixen Zinsen nicht nur auf einen guten Markennamen verlassen. Die Pierer Industriegruppe verfügte übrigens wie die meisten österreichischen Konzerne über kein Kapitalmarktrating, somit kann ein Anleger auf keine professionelle Risikobewertung zurückgreifen.

Investmentfondsmanager verfügen dagegen über spezialisierte Analyseteams und kaufen zudem überwiegend Anleihen, die möglichst liquide handelbar sind. Damit können Fondsinhaber auch sehr kurzfristig zu fairen Marktpreisen aus einem breit gestreuten Portfolio ihre Anteile, falls nötig, auch flexibel in Teilbeträgen verkaufen. Sehr gerne beraten wir Sie zu den umfassenden Möglichkeiten, in Investmentfonds oder auch direkt in Anleihen zu investieren und verschaffen Ihnen als Ihr Finanzberater den Zugang zu den renommiertesten internationalen Anbietern.

|