|

Finanzmarktaufsicht weicht Wohnbaukreditvergabe nur bedingt auf

Im August 2022 hat die Finanzmarktaufsicht, mit dem Ziel eine Immobilienpreisblase zu vermeiden, dem Bankensektor eine neue Vergabeverordnung für private Wohnbaukredite auferlegt (KIM-VO = Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung). Es waren weniger die Anforderungen an Eigenkapital bzw. der Leistbarkeit, gegen welche die Banken seit Einführung der neuen Vergabestandards Sturm liefen. Vielmehr waren es bürokratische Hürden wie etwa zu Beginn völlig praxisfremde Ausgestaltungen bei Zwischenfinanzierungen, welche einen Immobilienwechsel massiv erschwerten. Wie man aus europäischen Vergleichen ablesen kann, wäre durch den massiven Anstieg der Kreditzinsen ab 2022 die Kreditvergabe in Österreich auch ohne Zutun der Finanzmarktaufsicht eingebrochen. Entsprechend sind die um mehr als 60 Prozent höheren Neukreditvergaben in der privaten Wohnbaufinanzierung mit über 6,6 Milliarden Euro zwischen Jänner und Mai 2025 gegenüber den Vergleichszeiträumen 2023 und 2024 wohl auch auf die nun wieder niedrigeren Zinsen zurückzuführen. Wenngleich nun die KIM-Verordnung mit 1. Juli 2025 formell ausgelaufen ist, werden heimische Banken durch eine „Empfehlung“ der Finanzmarktaufsicht weiter an die bisherigen Vergaberichtlinien gebunden.

Empfehlung statt Verordnung

Seitens der Finanzmarktaufsicht werden nun wie bisher folgende drei Eckparameter bei der Vergabe von privaten Wohnbaukrediten nicht mehr verordnet, aber empfohlen:

- Maximale Kreditlaufzeit 35 Jahre

- Kreditraten dürfen maximal 40 Prozent des Nettohaushaltseinkommens betragen

- Banken müssen Kredite ausreichend besichern (vereinfacht ausgedrückt sollte in etwa 20 Prozent Eigenkapital vorhanden sein)

Wie bisher dürfen Kreditinstitute bis zu 20 Prozent aller neuen Wohnbaufinanzierungen auch außerhalb dieser Kriterien vergeben. Jede Bank wurde jedoch verpflichtet, noch schneller als während der Gültigkeit der Verordnung detaillierte Daten zu ihren Kreditvergaben an die Finanzmarktaufsicht zu melden. Bewegt man sich dabei deutlich außerhalb der behördlichen Empfehlungen, können Sanktionen verhängt werden.

20 Prozent Eigenkapital ist keine zwingende Kreditvoraussetzung

Wenngleich öffentlich einfachheitshalber so kommuniziert, sind 20 Prozent der Projektkosten als Eigenkapital weder Teil der Verordnung noch der Empfehlung der Finanzmarktaufsicht. Tatsächlich geht es um die Besicherungssituation der Bank. Die sogenannte Beleihungsquote darf nicht mehr als 90 Prozent ausmachen. Hier einige Beispiele zum besseren Verständnis.

Beispiel A) Kauf einer Eigentumswohnung

| Kaufpreis: |

€ 300.000,- |

| Kaufnebenkosten: |

€ 35.000,- |

| Gesamtkosten: |

€ 335.000,- |

| Eigenkapital 20 % des Kaufpreises: |

€ 60.000,- |

| Finanzierungsbedarf: |

€ 275.000,- |

Die verpflichtende interne Verkehrswertermittlung der Bank ergibt einen Schätzwert von € 280.000,-, dieser liegt um € 20.000,- unter dem Kaufpreis.

| Verkehrswertermittlung: |

€ 280.000,- |

| Belehnungsquote 90 % = max. Kreditbetrag: |

€ 252.000,- |

Die Bank darf im Sinne der Verordnung / Empfehlung maximal € 252.000,- finanzieren, d. h. es müssen deutlich mehr als 20 Prozent Eigenkapital aufgebracht werden.

Beispiel B) Kauf dieser Eigentumswohnung innerhalb der Familie

| Kaufpreis (begünstigt, weil Verkäufer Onkel): |

€ 150.000,- |

| Kaufnebenkosten: |

€ 20.000,- |

| Gesamtkosten: |

€ 170.000,- |

| Eigenkapital: |

€ 0,- |

Die verpflichtende interne Verkehrswertermittlung der Bank ergibt einen Schätzwert von € 280.000,-, dieser liegt um € 130.000,- über dem Kaufpreis. Die Bank kann die Gesamtkosten von € 170.000,- auch ohne Eigenkapital finanzieren, weil der Wohnungswert durch die begünstigte Abgabe innerhalb der Familie deutlich höher ist.

Beispiel C) Hausbau auf dem Grundstück der Eltern

| Projektkosten inkl. Einrichtung: |

€ 600.000,- |

| Eigenkapital: |

€ 0,- |

Auf dem gleichen Grundstück steht bereits das Elternhaus, es gibt keine Belastung im Grundbuch. Die verpflichtende interne Verkehrswertermittlung der Bank ergibt einen Schätzwert von € 1,000.000,-, für beide Häuser (nach Fertigstellung des Neubaus). 90 Prozent davon, somit theoretisch € 900.000,- könnten im Rahmen der Verordnung (Beleihungsquote) finanziert werden. Durch die ausreichende Besicherung mit dem Elternhaus ist kein Eigenkapital in bar nötig.

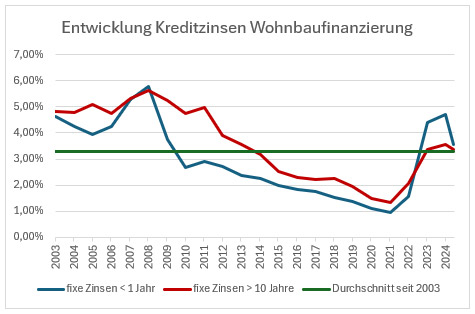

Kreditzinsen liegen wieder im langjährigen Durchschnitt

Speziell bei den variablen Kreditzinsen in der privaten Wohnbaufinanzierung kam es ab 2021 zu einem massiven Anstieg in der Spitze von über 4 Prozent. Mit weiterer Tendenz nach unten wurden im Mai 2025 laut Statistik der österreichischen Nationalbank neue variable Wohnbaukredite mit 3,55 Prozent wieder deutlich unter den Höchstständen von 2024 vergeben. Günstiger sind derzeit noch Finanzierungen mit einem Fixzinssatz von mindestens 10 Jahren zu haben, diese wurden im Mai mit durchschnittlich 3,37 Prozent bepreist. Gegenüber den im Chart dargestellten Zeiträumen von 2003 bis 2011 waren fix verzinste Wohnbaukredite nicht nur jetzt, sondern auch den Vorjahren deutlich günstiger als variable zu haben. Die außergewöhnlich niedrigen Kreditkosten aus den Jahren 2020 und 2021 werden wohl langfristig ein einzigartiges Phänomen bleiben. Von einem historisch schlechten Zeitpunkt für die Aufnahme einer Wohnbaufinanzierung kann nun aber definitiv auch nicht mehr gesprochen werden. Sowohl die variablen als auch die längerfristigen Fixzinsen haben im Mai 2025 wieder in etwa den langjährigen Durchschnitt seit 2003 erreicht.

| |

Chart lt. Excel, Quelle: ÖNB. Neukreditvergaben privater Wohnbau mit Zinsbindung zu Kreditbeginn unter einem Jahr (überwiegend variable Kredite) vs. Zinsbindung über 10 Jahre

|

|

Tipp – Planen Sie ihren Immobilientraum so früh wie möglich

Unabhängig von den Verordnungen oder Empfehlungen der Finanzmarktaufsicht legen Banken großen Wert auf Besicherung und Leistbarkeit eines Wohnbaukredits. Damit sollten rechtzeitig die Weichen für einen mittel- bis langfristigen Eigenkapitalaufbau gestellt werden. Sehr wichtig ist auch, eine zum eigenen Haushaltsbudget preislich passende Immobilie anzusteuern.

Wichtig ist, bereits vor einem Bankgespräch mit einem unabhängigen Finanzberater mögliche Optionen für eine positive Kreditentscheidung auszuloten. Wir helfen ihnen nicht nur ein Kreditinstitut mit günstigen Zinsen, sondern im Bedarfsfall auch eine flexible Abwicklung zu finden. Sehr gerne stehen wir ihnen bei der Realisierung ihres Wohntraums zur Seite.

Datenquelle: Österreichische Nationalbank

|