Gewinnfreibetrag optimal nutzen und damit namhaft Steuern sparen

Bereits seit dem Wirtschaftsjahr 2010 können Unternehmer ihre persönliche Steuerbelastung über den Gewinnfreibetrag teils empfindlich reduzieren. Gerade Inhaber von kleineren Unternehmen nutzen diese Möglichkeit allerdings oft nicht mit den maximalen Summen aus, weil sie die dafür notwendigen Investitionen nicht rechtzeitig bis zum Jahresende tätigen. Dabei müssen nicht etwaige, gar nicht benötigte Wirtschaftsgüter angeschafft werden, um die Steuervorteile in voller Höhe zu lukrieren. Es ist auch sehr unkompliziert der Ankauf von Wertpapieren möglich. Im neuen Regierungsprogramm ist nun sogar eine neuerliche Ausweitung der Begünstigung vorgesehen. Nachdem diese unter „Budgetvorbehalt“ aufgenommen wurden, scheint die in Aussicht gestellte Umsetzung mit dem Steuerjahr 2027 allerdings nicht besonders realistisch.

Begünstigte Investitionen in Wirtschaftsgüter

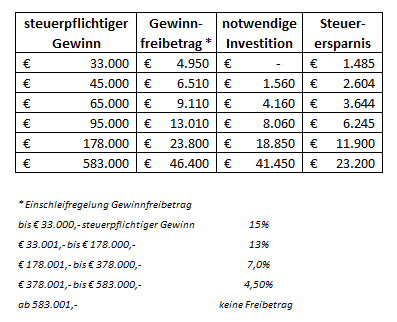

Beispiel: Ein EDV-Dienstleister kommt im Jahr 2025 voraussichtlich auf einen steuerlichen Gewinn von 95.000 Euro. Für 33.000 Euro (Grundfreibetrag) ist keine Handlung zu setzen. Vom Restgewinn (62.000 Euro) müssen jedoch 13 Prozent im Rahmen des „investitionsbedingten Freibetrags“ in die Hand genommen werden, das entspricht einer Summe in Höhe von 8.060 Euro.

(Sollte die im Regierungsprogramm vorgesehene Anhebung des Grundfreibetrags von 33.000 Euro auf 50.000 Euro kommen, müsste der Dienstleister nur noch 13 Prozent von 45.000 Euro, somit 5.850 Euro investieren.)

Folgende Wirtschaftsgüter mit mindestens 4-jähriger Nutzungsdauer stehen für begünstigte Investitionen unter anderem zur Auswahl:

- Maschinen

- Betriebs- und Geschäftsausstattung

- EDV

- Lkws

Nicht anerkannt wird u. a. die Anschaffung von Pkws, gebrauchten oder geringwertigen Wirtschaftsgütern.

Wertpapiere als interessante Alternative

Speziell für kleinere Dienstleistungsunternehmen mit verhältnismäßig hohen Gewinnen sind laufende Investitionen in steuerlich absetzbare Wirtschaftsgüter auf Dauer nicht möglich bzw. sinnvoll. Um sich dennoch das Optimum vom Finanzamt retour zu holen, bietet sich der Kauf von hierfür definierten Wertpapieren an. Diese müssen lediglich 4 Jahre im Betriebsvermögen gehalten werden und stehen danach wieder zur freien Verfügung. Gab es für entsprechende Anleihen in den Jahren 2020 oder 2021 noch Zinsen von minimalst über null Prozent, sind aktuell wieder um die 3 Prozent möglich. Über ebenfalls dafür mögliche Investmentfonds können darüber hinaus noch individuelle Anlagepräferenzen wie etwa die Beimischung eines Aktienanteils abgebildet und damit die Ertragschancen noch weiter erhöht werden.

Praxisbeispiel Wertpapierkauf mit steuerlichem Vorteil

Kauft der zuvor zitierte EDV-Dienstleister beispielsweise um 8.060 Euro einen Investmentfonds, wird diese Summe bei der nächsten Einkommenssteuererklärung steuermindernd angerechnet. Er spart sich somit entsprechend seiner Steuerklasse durch diesen Kauf 48 Prozent von 8.060 Euro, das entspricht 3.869 Euro. Hinzu kommen die Kurs- und Zinserträge des Wertpapiers, die im Verhältnis zur Steuerersparnis allerdings eine untergeordnete Rolle spielen. Nach der steuerlichen Bindefrist von 4 Jahren können die Wertpapiere wieder veräußert werden.

Inklusive des Grundfreibetrags beträgt die gesamte Steuerersparnis für diesen Unternehmensberater 6.245 Euro. Ab Gewinnen von 178.001 Euro jährlich wird der investitionsbedingte Freibetrag auf 7 Prozent bzw. ab 378.001 auf 4,50 Prozent reduziert. Die steuerliche Begünstigung entfällt komplett für Erträge über 583.000 Euro.

Prozentuell am attraktivsten wirkt sich der Grundfreibetrag (derzeit bis 33.000 Euro, in Zukunft eventuell bis 50.000 Euro) mit einer Steuerreduktion von 15 Prozent aus.

Tipp – Rechtzeitig Gewinnprognose erstellen und veranlagen

Erstellen Sie bis spätestens Ende November mit Ihrem Steuerberater eine vorläufige Gewinnprognose und denken Sie durch, ob in nächster Zeit Investitionen in begünstigte Wirtschaftsgüter anstehen.

Planen Sie auch genügend Zeit für den Ankauf der notwendigen Wertpapiere ein. Wenn Sie noch über kein Wertpapierdepot für den Gewinnfreibetrag verfügen, sollten Sie dieses spätestens Anfang Dezember eröffnen, um die notwendigen Transaktionen im aktuellen Steuerjahr auch entsprechend abwickeln zu können.

Wichtig! Über ein etwaiges bereits vorhandenes privates Wertpapierdepot sind Transaktionen zum Gewinnfreibetrag nicht möglich.

(Datenquellen: Datenquellen: BMF, eigene Berechnungen)

|