Equal Pension Day: Warum Frauen weiterhin zurückliegen

Mit dem 7. August 2025 wurde heuer der „Equal Pension Day“ nur um einen einzigen Tag später als im Vorjahr ausgerufen. Mit diesem Datum haben männliche Pensionisten bereits so viel Bruttopensionszahlungen erhalten, wie Rentnerinnen im Gesamtjahr 2025 bekommen werden. In absoluten Zahlen bedeutet das im Durchschnitt 2.620 Euro brutto pro Monat für Männer und damit um 67,63 Prozent mehr als die 1.563 Euro für Frauen. Die durchschnittliche Jahresnettopension beim weiblichen Geschlecht liegt mit 20.500 Euro nur marginal über dem heurigen Schwellenwert der Armutsgefährdung für 1-Personen-Haushalte (19.926 Euro).

In der Detailbetrachtung verfügen speziell Arbeiterinnen und Landwirtinnen über tendenziell besonders niedrige Rentenbezüge. Neben entsprechenden privaten Vorsorgemaßnahmen könnte mit dem gesetzlichen Pensionssplitting das Ungleichgewicht bei den Rentenbezügen verringert werden. Elternpaare, welche das in Anspruch nehmen möchten, müssen sich entgegen den politischen Absichtserklärungen weiterhin selbst darum kümmern und dürfen dabei auch wichtige Fristen nicht versäumen.

Vielfältige Ursachen für geringere Frauenpensionen

Die nachstehenden Gründe für die geringen Rentenansprüche von Frauen gegenüber Männern sind vielfältig und vordergründig mit der Kindererziehung in Verbindung zu bringen:

- Geringerer Stundenlohn

- Deutlich mehr Teilzeitbeschäftigungsverhältnisse

- Kinderbetreuung ohne Erwerbseinkommen

- Früherer Antritt der Alterspension (im Jahr 2024: Männer mit 63,4 – Frauen mit 61,2 Jahren)

- Die letzten Pensionsreformen, die vor allem Teilzeitbeschäftigte (sogar Jahrzehnte rückwirkend) schlechter gestellt haben

Paradoxerweise führte aber auch ein Privileg des weiblichen Geschlechts zu geringeren Pensionsleistungen. Frauen bis zum Geburtsjahrgang 1963 durften im Gegensatz zu Männern (65. Lebensjahr) noch mit dem 60. Lebensjahr ihre gesetzliche Alterspension antreten. Das wiederum rächt sich bei der Höhe der Rente, weil dadurch weniger lange in das Pensionssystem eingezahlt wird. Derzeit wird in Halbjahresschritten das gesetzliche Rentenalter für Frauen erhöht, ab dem Geburtsdatum 1. Juli 1968 ist es dann wie bei Männern das 65. Lebensjahr.

Unterschiede nach Berufsgruppen in der Pensionshöhe

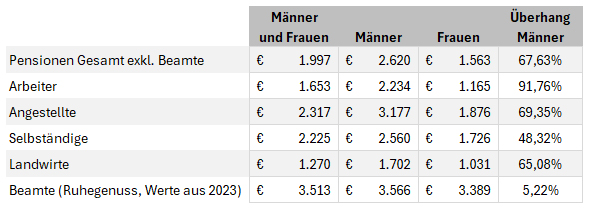

Über alle Berufsgruppen betrachtet erhalten Männer eine um 67,63 Prozent höhere Alterspension als Frauen. Besonders eklatant ist die Differenz bei Arbeitern und Arbeiterinnen. Hier ist die Pension für Damen mit 1.165 Euro nicht nur nominell sehr gering und deutlich unter dem Schwellenwert der Armutsgrenze, sie beträgt auch nur ganz knapp über der Hälfte von Männern. Immer noch sehr groß - mit 48,32 Prozent - insgesamt aber deutlich unterdurchschnittlich, fällt der Leistungsunterschied bei selbstständig Erwerbstätigen aus. Hier wirkt sich positiv aus, dass Unternehmerinnen tendenziell später als unselbstständige Arbeitnehmerinnen ihre Pension antreten. Generell sehr gering sind die Rentenleistungen für Landwirte, hier kommen Frauen in einem Angestelltendienstverhältnis durchschnittlich sogar auf eine höhere Rente als männliche Bauern. Völlig aus der Norm liegt das Gefälle bei den Beamtenpensionen. Hier verfügen weibliche Bedienstete mit durchschnittlich 3.389 Euro monatlich sogar über einen höheren sogenannten Ruhegenuss als männliche Angestellte und liegen auch nur rund 5 Prozent unter dem Bezugsniveau männlicher Kollegen. Hierfür sind geschlechterspezifisch ähnliche Entlohnungen im öffentlichen Dienst, aber auch das Regelpensionsalter 65 für Beamtinnen mitverantwortlich.

|

Quelle: Statistik Austria, Höhe der durchschnittlichen Bruttomonatspensionen, Dezember 2024

Pensionssplitting – Antragsfrist nicht verpassen

Beim Pensionssplitting können während der ersten 7 Lebensjahre des gemeinsamen Kindes Pensionsansprüche vom „intensiver“ erwerbstätigen Elternteil auf jenen, welcher sich verstärkt der Kindererziehung widmet, übertragen werden. Damit haben Elternteile – vordergründig und unwiderruflich auch im Falle einer Trennung – die Möglichkeit, das Gender Pension Gap familienintern zu verkleinern. In der letzten Regierung konnte man sich nicht auf die vorgesehene Automatisierung des Pensionssplittings einigen, im aktuellen Regierungsprogramm ist davon überhaupt keine Rede mehr.

Beispiel

Ein Vater lukriert in den ersten 7 Lebensjahren seiner Tochter ein jährliches Bruttoeinkommen in Höhe von durchschnittlich 60.000 Euro. Seinem gesetzlichen Pensionskonto werden daraus insgesamt 7.476 Euro an Jahrespensionsanspruch zugeschrieben. Diese Summe kann er jetzt bis zur Hälfte (= 3.738 Euro) mit der Mutter teilen bzw. auf deren Pensionskonto übertragen lassen. Grundsätzlich kann für jedes einzelne Jahr die Teilung des erworbenen Rentenanspruchs zwischen 0 und 50 Prozent individuell festgelegt werden. Achtung! Das Pensionssplitting muss spätestens vor Vollendung des 10. Lebensjahres des jüngsten Kindes schriftlich bei der Pensionsversicherung beantragt werden. Ansprüche bereits älterer Kinder können zu diesem Zeitpunkt ebenfalls noch vollständig übertragen werden. Man darf dabei bis zu 14 Jahren insgesamt teilen.

Tipp – Rechtzeitig informieren und handeln

Beim Thema Alterspension sollte man sich nicht auf politische Versprechen verlassen, sondern innerhalb der Familie nach möglichst optimalen Lösungen suchen. Wenn beim Pensionssplitting wie in vielen Fällen Ansprüche vom Bezieher einer verhältnismäßig hohen Rente auf eine vergleichsweise geringe umgeschichtet werden, führt das in der Regel zu nicht unerheblichen steuerlichen Vorteilen innerhalb der Familie.

Sehr gerne erstellt Ihr/Ihre EFS Berater/Beraterin mit Ihnen gemeinsamen einen individuellen und maßgeschneiderten Vorsorgeplan.

Datenquellen: Statistik Austria, Bundesministerium für Soziales

|