Neue Zuverdienstregelungen in der Pension später, aber besser

Eigentlich hätte die neue Regelung beim Zuverdienst in der Alterspension schon mit 1. Jänner 2026 in Kraft treten sollen. Doch erst im Dezember 2025 konnten sich die Regierungsparteien zu einem grundsätzlichen Kompromiss durchringen und wollen nun die gesetzlichen Grundlagen im ersten Quartal 2026 auf den Tisch legen und die Umsetzung mit Jänner 2027 verankern. Trotz der angespannten budgetären Lage fallen die nun kolportierten Regelungen günstiger als die ursprünglich im Regierungsprogramm vorgesehenen Maßnahmen aus. Wie immer steckt der Teufel im Detail und daher werden auch nicht alle Pensionisten einem begünstigten Zuverdienst nachgehen können. Wir haben für Sie das neue Regelwerk genau unter die Lupe genommen und Vergleichsrechnungen angestellt.

Keine Neuerungen beim Zuverdienst bei vorzeitigen Pensionen

Egal, ob Schwerarbeitspension (frühestens mit 60), Langzeitversichertenpension (auch Hacklerregelung genannt), ab dem 62. Lebensjahr möglich, oder die Korridorpension, welche künftig erst ab dem 63. Lebensjahr angetreten werden kann. Bei diesen vorzeitigen Rentenantritten ist weiterhin nur ein Zuverdienst im Rahmen der Geringfügigkeitsgrenze möglich, diese beträgt heuer 551,10 Euro. Überschreitet ein Frührentner diesen Wert, reagiert die Pensionsversicherung sehr zeitnah mit einer zumindest kurzfristigen Kürzung der Rente. Der geringfügige Zuverdienst ist zwar von Sozialversicherungsbeiträgen befreit, nicht aber von der Einkommenssteuer. Verfügt man über eine verhältnismäßig hohe Pension, kann es bei durchgängiger geringfügiger Beschäftigung zu einer Steuernachzahlung von über 2.000 Euro jährlich und damit zu einer oft bösen Überraschung kommen.

Zuverdienst derzeit mit sehr hoher Abgabenbelastung

Ab Erreichen des jeweiligen gesetzlichen Pensionsantrittsalters (Männer generell mit 65, Frauen bis vor Kurzem noch mit 60 und nun in der stufenweisen Anhebung auf 65) gibt es keine betragsmäßigen Beschränkungen bei einer Erwerbstätigkeit. Auch Frühpensionisten können zu diesem Zeitpunkt ihre Arbeitszeit wieder beliebig nach oben schrauben. Derzeit werden derartige Beschäftigungen über der Geringfügigkeitsgrenze nicht nur gemeinsam mit den Pensionseinkünften versteuert, es sind auch die vollen Sozialversicherungsbeiträge wie bei einer ausschließlichen Erwerbstätigkeit zu leisten. Wenngleich sich der Pensionsversicherungsbeitrag als größter Kostenbrocken im Folgejahr rentenerhöhend auswirkt, erscheint die derartige Abgabengestaltung doch etwas sinnbefreit. Wie die nachstehenden Berechnungen zeigen, bleibt einem Pensionisten vom Zuverdienst je nach Höhe des Einkommens und seiner Rente bei der aktuellen Regelung nur zwischen rund 50 und 70 Prozent seines Zusatzeinkommens von brutto auf netto übrig.

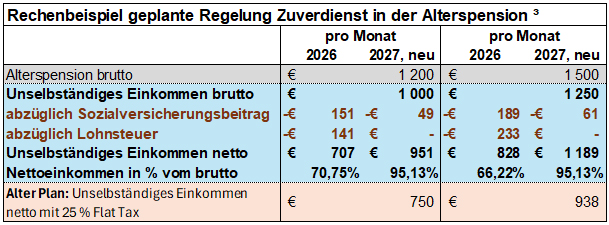

Rechenbeispiele

³ laut Ankündigung Ministerrat vom 17.12.2025, noch kein Gesetzesentwurf, Details noch offen

² unter der Voraussetzung, dass der SV-Beitrag komplett gestrichen worden wäre

|

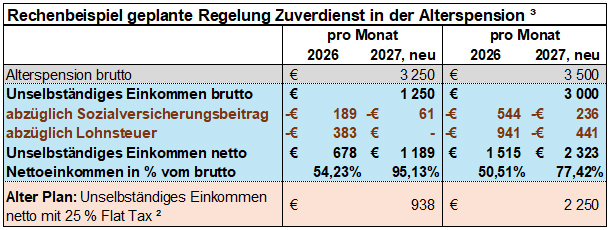

³ laut Ankündigung Ministerrat vom 17.12.2025, noch kein Gesetzesentwurf, Details noch offen

² unter der Voraussetzung, dass der SV-Beitrag komplett gestrichen worden wäre und es keine Decklung gegeben hätte

|

Neue Regelung mit Steuerfreibetrag von 15.000 Euro pro Jahr

Der ursprüngliche Regierungsplan sah eine pauschale Besteuerung des Zuverdienstes in der Regelpension von 25 Prozent mit einer betraglich nicht definierten Deckelung vor. Nun sollen insgesamt bis zu 15.000 € des jährlichen Erwerbseinkommens sogar komplett steuerfrei gestellt werden. Entsprechend höhere Einkünfte werden wie bisher gemeinsam mit den Pensionszahlungen steuerlich zusammengeführt. Für Arbeitnehmer soll der Pensionsversicherungsbeitrag komplett gestrichen werden (10,25 Prozent des Bruttoeinkommens). Damit bleiben in der steuerlichen Freibetragsgrenze mit weniger als 5 Prozent Gesamtabgaben (restlicher Sozialversicherungsbeitrag) tatsächlich quer durch alle Einkommensschichten sehr moderate Abzüge von brutto auf netto. Bzw. kann umgekehrt festgehalten werden, dass bei einem Zuverdienst von 1.250 Euro pro Monat brutto mit 1.189 Euro netto 95,13 Prozent zu Buche stehen. Einen namhaften Haken gibt es allerdings noch zu berücksichtigen: Den Steuerfreibetrag von 15.000 Euro bekommt man nur dann zugestanden, wenn man bis zum Regelpensionsalter mindestens 40 Pensionsversicherungsjahre vorzuweisen hat.

Tipp – Rechtzeitig bei Profis informieren, rechtzeitig vorsorgen

Die gesetzlichen Regelungen im Pensionsbereich sind ständig in Bewegung. Wer rechtzeitig und vor allem flexibel privat vorsorgt, ist bei seiner Ruhestandsplanung klar im Vorteil.

Melden Sie sich bei uns! Sehr gerne berechnen wir Ihre zu erwartenden Pensionsleistungen und erstellen mit Ihnen gemeinsam einen individuellen und maßgeschneiderten Vorsorgeplan.

Datenquellen: Bundeskanzleramt, eigene Berechnungen

|