Warum erbschaftsrechtliche Regelungen keinen Aufschub dulden

Nur rund 20 Prozent der Österreicher haben ein Testament errichtet. Völlig diametral dazu wollen 82 Prozent laut einer von der Helvetia Versicherung im November 2025 in Auftrag gegebenen Studie ihr Erbe individuell geregelt wissen. Speziell für Lebensgemeinschaften kann der Todesfall des Partners zu einem rechtlichen und finanziellen Fiasko führen. Die Erbrechtsreform 2017 hat zwar die Rahmenbedingungen verbessert, diese müssen aber letztendlich durch eine testamentarische Verfügung genutzt werden. Und selbst mit einer Eheschließung ist man in der Regel erbschaftsrechtlich noch nicht optimal abgesichert.

Gesetzliche Erbfolge

Trotz einiger Adaptierungen im Laufe der letzten Jahrhunderte ist das gesetzliche Erbrecht in Österreich immer noch stark auf die gesellschaftlichen Grundwerte aus dem Ursprungsjahr des Regelwerks von 1811 aufgebaut. Hat beispielsweise ein heuer Verstorbener 40 Jahre mit seiner Lebensgefährtin in seinem Haus glücklich und kinderlos zusammengelebt, würde seine Partnerin nach dem gesetzlichen Aufteilungsschema gegenüber einem weitschichtigen Verwandten finanziell komplett leer ausgehen. Sie hätte durch die Erbschaftsreform 2017 nur das Recht, das Haus noch ein Jahr lang zu bewohnen. Die im 18. Jahrhundert äußerst relevante Blutsverwandtschaft sticht hier die im 20. Jahrhundert übliche Lebensgemeinschaft schlichtweg einfach aus.

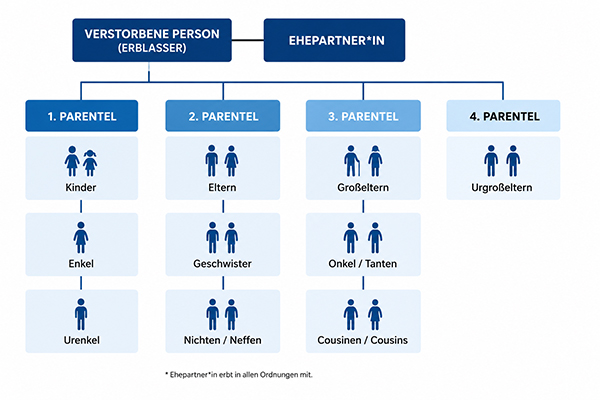

Erläuterung gesetzliche Erbreihenfolge

⇒ Kein Erbe in Parentel 1, ein Elternteil (Parentel 2) lebt noch. Dieser erbt alles, unabhängig davon, ob es Geschwister des Verstorbenen gibt.

⇒ Keine Erben in Parentel 1 und 2, Großeltern (Parentel 3 bereits verstorben), eine Tante und ein Onkel leben noch. Diese erben jeweils 50 %.

⇒ Im Parentel 4 erben nur noch die Urgroßeltern direkt, Nachkommen der Urgroßeltern haben im Gegensatz zu den Parentelen 1 bis 3 keinen Anspruch.

Sonderstatus Ehepartner oder eingetragene Partnerschaft

⇒ Der/Die Ehepartner:in erbt neben Personen aus Parentel 1 (unabhängig davon, wieviele Kinder / Enkel es gibt) ein Drittel.

⇒ Gibt es keine Personen in Parentel 1, würden nur die Eltern (nicht die Nachkommen der Eltern / Geschwister) des Verstorbenen neben dem Ehepartner je ein Sechstel erben. Ist ein Elternteil bereits verstorben, geht dieses Sechstel an den Ehepartner, sind beide Elternteile verstorben, erbt der Ehepartner somit alles

Kreis der Pflichtteilsberechtigten wurde kleiner

Seit der Erbrechtsreform zählen nur noch Kinder und deren Nachkommen (Enkel, Urenkel) und der Ehepartner zu pflichtteilsberechtigten Personen. Eltern wurde dieser Status inzwischen genommen. Wer also keine Kinder hat und nicht verheiratet ist, kann mittels Testament völlig beliebig über sein Erbe bestimmen. Kinder und Ehepartner dagegen können nur unter ganz besonderen Umständen (z. B. schwerwiegende Straftaten) von einem Mindestanteil am Erbe ausgeschlossen werden. Eine individuelle bzw. willkürliche Reduktion in der Aufteilung kann allerdings vorgenommen werden.

Beispiel:

Ein Ehepaar, mit einem Kind (5 Jahre) - Vater verstirbt und hinterlässt ein Vermögen von 90.000 €.

Gesetzliche Erbfolge (ohne Testament): 1/3 für die Mutter (= 30.000 €), 2/3 für das Kind (= 60.000 €).

Mittels Testament kann der gesetzliche Erbanteil eines Pflichtteilsberechtigten um jeweils maximal 50 Prozent herabgesetzt werden. Bei minderjährigen Kindern ist das ernsthaft anzudiskutieren, weil das vererbte Vermögen bis zur Volljährigkeit de facto „eingefroren“ wird und der hinterbliebene Elternteil möglicherweise in finanzielle Schwierigkeiten kommt.

Die testamentarische Pflichtteilbeschränkung im gegenständlichen Beispiel würde den Erbanteil des minderjährigen Kindes von 60.000 € um 50 % auf 30.000 € reduzieren: Jenen der Mutter oder theoretisch natürlich auch anderen namhaft gemachten Erben entsprechend erhöhen.

|

Problemfall gemeinsames Immobilienvermögen und minderjährige Kinder

Haben beispielsweise Lebensgefährten ein gemeinsames Haus errichtet und sind zu je 50 Prozent Eigentümer im Grundbuch, kann es im Todesfall sehr kompliziert werden. Während ein volljähriges Kind zugunsten des hinterbliebenen Elternteils auf das Erbe verzichten kann oder eventuell sogar als neuer Miteigentümer erwünscht ist, ist die Sachlage bei minderjährigen Erben deutlich komplexer. Durch das Miteigentum im Grundbuch sind Rechtsgeschäfte rund um die Immobilie wie zum Beispiel die Aufnahme eines hypothekarisch besicherten Kredits, die Vermietung oder letztendlich der Verkauf der Immobilie nur mit Zustimmung eines vom Gericht bestellten Kollisionskurators möglich. Falls die Haushälfte ein bereits besachwalteter Elternteil des Verstorbenen oder ein entfernter Verwandter erbt, ist das ebenfalls mit erheblichen Problemen für den hinterbliebenen Lebensgefährten verbunden. Mittels Testament kann hier Abhilfe bzw. rechtliche Klarheit geschaffen werden. Die Haushälfte kann direkt dem Lebensgefährten vermacht werden, Ansprüche (minderjähriger) Kinder können auf den Pflichtteil gesenkt werden. Der Pflichtteilsanspruch darf als Geldleistung erbracht werden, der Hinterbliebene ist somit alleiniger Eigentümer im Grundbuch und rechtlich in punkto Immobilienvermögen uneingeschränkt handlungsfähig.

Tipp – Nehmen Sie sich Zeit für eine erbschaftsrechtliche Beratung

Nur selten passt die gesetzlich vorgegebene Erbfolge auch zu den potenziellen Wünschen eines Verstorbenen bzw. deckt die Bedürfnisse der Hinterbliebenen optimal ab. Die Erstellung eines Testaments ist keinesfalls nur eine wichtige Sache für ältere Personen mit namhaftem Vermögen. Speziell Lebensgemeinschaften, bei Immobilienbesitz oder bei minderjährigen Kindern macht es absolut Sinn, auch in jungen Jahren schon letztwillige Verfügungen zu errichten. In diesem Zusammenhang ist es auch sehr wichtig, etwaige Lücken im Haushaltsbudget bei Ableben des Partners oder Pflichtteilsforderungen von Kindern zu sichten und über entsprechende Absicherungslösungen (Lebensversicherungen) nachzudenken.

Sehr gerne unterstützen wir Sie bei der Planung von maßgeschneiderten Absicherungslösungen für Ihre individuelle familiäre Situation. Und überprüfen mit Ihnen gemeinsam, ob bei bestehenden Verträgen noch die Ihren Wünschen entsprechenden Personen für Leistungen im Ablebensfall namhaft gemacht sind.

Quelle Studie: Helvetia Versicherung

|