Was die Abschaffung der kalten Progression tatsächlich netto für Sie bringt

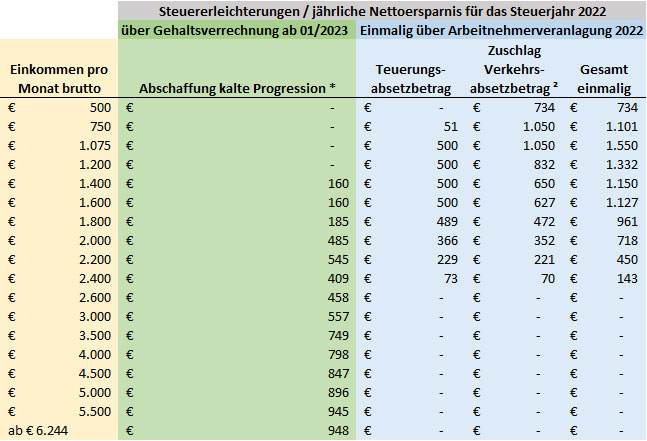

Unter „kalter Progression“ versteht man vereinfacht ausgedrückt, eine versteckte Steuererhöhung, welche automatisch aus den jährlichen Gehaltsanhebungen gespeist wird. In Anbetracht der mit der hohen Inflationsrate einhergehenden atypisch starken Steigerung von Löhnen im kommenden Jahr wäre die entsprechende Steuerlast aus diesem Titel heraus besonders hoch ausgefallen. Die viele Jahre diskutierte und ab 2023 nun endlich umgesetzte Abschaffung der „kalten Progression“ kommt zweifelsfrei zu einem wichtigen Zeitpunkt für alle Steuerzahler. Ebenfalls für mehr netto vom Bruttoeinkommen sorgen die mit Wirkung 1. Jänner 2023 in Kraft tretenden Senkungen der Steuersätze von 32,50 auf 30 Prozent bzw. 42 auf 41 Prozent in den entsprechenden Einkommensklassen. Von diesen angeführten Maßnahmen profitieren Bezieher von kleineren Einkünften allerdings nur marginal bzw. teilweise gar nicht. Über die Arbeitnehmerveranlagung (Steuerausgleich) sind aber hier speziell für das Steuerjahr 2022 namhafte Rückerstattungen des Finanzamts in Höhe bis zu 1.550 Euro pro Person möglich.

Auch Topverdiener profitieren von Anhebung der Steuerfreigrenze

Seitens der Regierung wurde im Zuge der Abschaffung der kalten Progression besonders hervorgehoben, dass Kleinverdiener durch eine besonders starke Anhebung der ersten beiden Steuertarifstufen um jeweils 6,30 Prozent besonders profitieren würden. Beispielsweise steigt die Steuerfreigrenze ab 2023 für ein Jahreseinkommen von bislang 11.000 auf 11.693 Euro. Dass diese Steigerung von 693 Euro nun nicht mehr mit 20 sondern eben mit 0 Prozent besteuert wird, hat allerdings für alle Personen den gleichen steuerlichen Einsparungseffekt (693 Euro x 20 Prozent = 138,60 Euro pro Jahr netto), welche über 11.693 Euro im Jahr verdienen. Egal ob Klein- oder absolute Topverdiener. Die Anhebung der Steuertarifstufen ab einem Einkommen von 31.000 Euro um nur 3,47 Prozent schmälert dagegen den Spareffekt für Personen, die sich in einer entsprechenden höheren Gehaltsliga befinden. Grundsätzlich ist die Abschaffung der kalten Progression analog der Inflationsentwicklung nun gesetzlich auch für die Zukunft festgeschrieben. Punktuell hat die Regierung aber wie bereits 2023 einen gewissen Spielraum, der einkommensspezifisch größere bzw. kleinere Entlastungsmaßnahmen ermöglicht.

Steuerjahr 2022 bringt einmalige Vergünstigungen für Kleinverdiener

Für Kleinverdiener wurde bereits in den vergangenen Jahren ein sogenannter „Zuschlag zum Verkehrsabsetzbetrag“ eingeführt und sukzessive auf bis zu 650 Euro netto jährlich erhöht. Der etwas irreführende Titel mit vermeintlichem „Verkehrsbezug“ hat in der Praxis rein gar nichts mit dem Weg zur Arbeit zu tun, sondern soll vielmehr dafür sorgen, dass auch bei kleineren Einkünften mehr netto vom brutto bleibt. Bis zu einem Einkommen von knapp 1.600 Euro pro Monat brutto kann man sich über die Arbeitnehmerveranlagung als unselbständige beschäftigte Person die volle Steuergutschrift über 650 Euro netto holen. Darüber bzw. bis zu einem monatlichen Bruttoeinkommen von etwas unter 2.500 Euro wird diese Gutschrift vom Finanzamt dann sukzessive gegen Null reduziert. Ausschließlich für das Steuerjahr 2022 hat man nach einer sehr ähnlichen Logik und Einkommensgrenzen zusätzlich noch einen „Teuerungsabsetzbetrag“ von bis zu 500 Euro eingeführt. Zudem profitieren unselbständig Erwerbstätige mit Einkünften unter 1.075 Euro brutto pro Monat beim Steuerausgleich 2022 von höheren Rückerstattungen der sogenannten „Negativsteuer“. Im Maximalfall kann die Steuergutschrift bei einem Bruttomonatsverdienst von 1.075 Euro statte 1.550 Euro betragen.

In der nachstehenden Tabelle haben wir für Sie anhand einiger beispielhafter Bruttomonatseinkünfte errechnet, mit welchen Steuererleichterungen Sie durch die Abschaffung der kalten Progression und welchem Einmalleistungen im Rahmend der Arbeitnehmerveranlagung für das Jahr 2022 rechnen dürfen.

Tabelle anzeigen

Anmerkung:

Die gegenständlichen Berechnungen beziehen sich auf unselbständige Einkünfte und beinhalten keine potenziellen weitere steuerliche Absetzpositionen wie z.B. Pendlerpauschale, Werbungskosten oder Famillienbonus.

* Jährliche Nettosteuererleichterung im Gesamtjahr 2023 inkl. Senkung der Steuersätze von 32,5 % auf 30 % und 42 % auf 41 % und Anhebung SV-Grenzwerte für den AMS-Beitrag.

² beinhaltet auch den "herkömmlichen" Verkehrsabsetzbetrag über bis zu € 400,-, falls dieser als Negativsteuer ausbezahlt wird.

Tipp – Laufend informieren, Arbeitnehmerveranlagung (Steuerausgleich) durchführen

Es ist schwierig, bei den umfassenden Angeboten an Teuerungshilfen in Kombination mit Steuererleichterungen, den Überblick zu behalten. Sich laufend über künftige Nettozuflüsse zu informieren, hilft entsprechende finanzielle Planungen als Gegengewicht zu den steigenden Ausgaben durchzuführen. Speziell Kleinverdiener - wie viele Teilzeitbeschäftigten - sollten unbedingt die Arbeitnehmerveranlagung für 2022 vornehmen, welche eine atypisch hohe Gutschrift vom Finanzamt bringen wird.

Datenquelle: Bundesministerium für Finanzen, eigene Berechnungen

|