|

Was soll man gegen den Kaufkraftverlust am Sparbuch tun?

Um über 40 Milliarden Euro auf insgesamt 295,8 Milliarden Euro haben sich die Spar- und Giroeinlagen privater Haushalte in Österreich von 2019 bis Ende 2022 erhöht. Und das, obwohl heimische Kreditinstitute das Tempo der Europäischen Zentralbank bei den Zinserhöhungen im Einlagenbereich keineswegs auch nur annähernd mitgehen. Immer mehr Menschen wehren sich daher mit höherwertigen Kapitalanlagen gegen den Kaufkraftverlust am Sparbuch. Während die klassischen Bankguthaben von Privatpersonen im ersten Quartal 2023 erstmals seit langer Zeit namhaft um 2,2 Milliarden gesunken sind, ist das Wertpapiervermögen um 8,5 Milliarden Euro auf den neuen Rekordwert von 147 Milliarden Euro angewachsen. Zweifelsfrei macht es gerade in Zeiten wie diesen Sinn mittel- bzw. speziell langfristig nicht benötigtes Kapital vom Spar- und Girokonto in höherwertige Anlagen umzuschichten. Man sollte das allerdings nicht ohne Strategie und mit einer breiten Streuung tun.

Der vermeintlich optimale Einstiegszeitpunkt

Mit höherwertigen Kapitalanlagen sind grundsätzlich Kursschwankungen verbunden. Und das gilt nicht nur für Wertpapiere. Auch der Goldpreis unterliegt teils kräftigen Schwankungen und aktuell liegen auch die Preisvorstellungen bei Immobilien zwischen Käufern und Verkäufern teils sogar ziemlich weit auseinander. Bei der aktuellen Stimmungslage in der Bevölkerung wäre man leicht geneigt, den Umstiegszeitpunkt vom Sparbuch in eine höherwertige Kapitalanlage aufzuschieben und auf günstigere Kurse zu hoffen. Dabei ist für den langfristigen Erfolg eines Investments absolut entscheidend, an den stärksten Börsentagen investiert zu sein. Hätte man beispielsweise bei den 500 größten US-Aktien zwischen 1988 und 2018 nur die 17 besten Börsentage verpasst, hätte man dadurch seine jährliche Anlagerendite in etwa halbiert (!). Leider kann man weder den besten noch den schlechtesten Einstiegszeitpunkt in ein Investment seriös vorhersehen. Daher lohnt zur Risikominimierung eine etappenweise Umschichtung von Sparguthaben.

Langfristigen Finanzplan erstellen

Bevor man seine Sparguthaben umschichtet, sollte ein langfristiger Finanzplan erstellt werden. Neben einer eisernen finanziellen Reserve für unvorhersehbare kurzfristige Zahlungen (z. B. Autoreparatur oder sonstige Schadensfälle) sollten potenzielle künftige Investitionen (Autotausch, Sanierungskosten am Wohnhaus, etwaige Ausbildungskosten für die Kinder, Pensionsantritt, etc.) zeitlich erfasst werden. Je weiter diese Zahlungen in der Zukunft liegen, desto mehr macht es Sinn, das am Sparkonto verfügbare Geld in Kapitalanlagen mit höheren Ertragschancen umzuschichten. Entscheidet man sich aufgrund der individuellen Risikopräferenzen für eher konservative Investments, kann die Abschichtung der Sparguthaben relativ kurzfristig abgeschlossen werden. Möchte man langfristig höchstmögliche Ertragschancen nutzen und nimmt dafür größere Kapitalschwankungen in Kauf, empfiehlt es sich, die Einstiegszeitpunkte mit fixen monatlichen Umschichtungssummen auf einen mehrjährigen Zeitraum zu verteilen. Generell sollte man seine Kapitalanlagen möglichst breit streuen und nicht nur beispielsweise auf eine einzelne Aktie setzen.

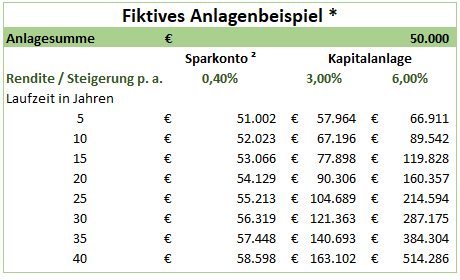

Umsetzung der langfristigen Strategie am besten sofort starten

Der österreichischen Nationalbank zufolge wurden täglich verfügbare Bankguthaben im Mai 2023 mit 0,40 Prozent verzinst. Selbst bei einer rückläufigen bzw. künftig wieder moderateren Inflationsentwicklung dürfte der Kaufkraftverlust auf Sparkonten langfristig enorm hoch bleiben. Im nachstehenden Anlagebeispiel mit einer einmaligen Sparsumme von 50.000 Euro haben wir potenzielle Ertragsunterschiede zwischen der aktuellen Sparbuchverzinsung und höherwertigen Anlageformen gegenübergestellt. Eine konservativere Variante mit weniger Kapitalschwankungen haben wir fiktiv mit 3,00 Prozent Ertrag pro Jahr, eine dynamische mit 6,00 Prozent Wertsteigerung dargestellt. Während sich bei der aktuellen Bankguthabenverzinsung die Zinsen in 30 Jahren gerade einmal mit 6.319 Euro zu Buche schlagen, erwirkt der Zinseszinseffekt bei einer 6-prozentigen Ertragssteigerung fast eine Versechsfachung der angelegten Sparsumme.

| |

|

|

| |

* beispielhafte, unverbindliche Annahmen zur Veranschaulichung

² Sparkonto: Durchschnittszinssatz für täglich fällige Einlagen lt. ÖNB im Mai 2023 nach KEST

|

|

Tipp – Anlageentscheidungen nicht länger aufschieben

Gerade in wirtschaftlich unsicheren Zeiten sind Kapitalreserven wichtig und hierfür sind trotz magerer Zinsen auch Sparkonten geeignet. Neben dynamischen Investments wie reinen Aktienanlagen gibt es aber eine Vielzahl interessanter Alternativen mit deutlich geringeren Schwankungsbreiten.

Egal, ob Sie für die Alterspension vorsorgen möchten, mittelfristige Sparziele verfolgen wollen oder einfach Ihre Ersparnisse besser gegen die Inflation absichern möchten: Schieben Sie diese Vorhaben nicht auf die lange Bank! Wir erarbeiten sehr gerne einen maßgeschneiderten und individuellen Anlagevorschlag für Sie und begleiten Sie mit unserer Expertise zu den passenden Produktlösungen.

(Datenquelle: ÖNB)

|