|

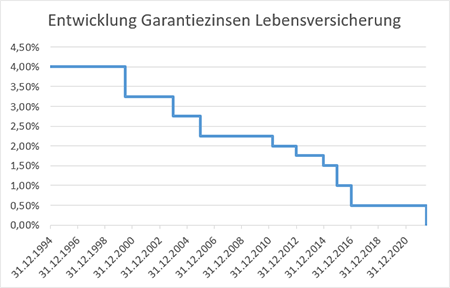

Keine Garantiezinsen mehr für Lebensversicherungen ab 2022

Für klassische Lebensversicherungen ist nur noch für Vertragsabschlüsse bis 30. Juni 2022 eine Verzinsung in Höhe von maximal 0,50 Prozent erlaubt. Für alle später abgeschlossenen Polizzen darf der sogenannte „höchst zulässige Rechenzins“ laut einer neuen Verordnung der österreichischen Finanzmarktaufsicht nur noch 0,00 Prozent betragen. Was allerdings keinesfalls bedeutet, dass eine klassische Lebensversicherung ähnlich wie die meisten Sparbücher oder Girokonten überhaupt keine Zinsen mehr abwerfen. Der Ertrag für den Anleger kommt zukünftig allerdings ausschließlich aus einer variablen Komponente, die sich „Gewinnbeteiligung“ nennt.

Strenge Veranlagungsvorschriften für klassische Lebensversicherungen

Im Gegensatz zu fondsgebundenen Lebensversicherungen hat der Inhaber einer klassischen Lebensversicherung keinerlei Einfluss wie seine Sparprämien veranlagt werden. Viel Spielraum hat aber auch das Versicherungsunternehmen nicht, es gibt dafür sehr strenge gesetzliche Regelungen und auch externe Kontrollen. Das in der klassischen Lebensversicherung verwaltete Vermögen bezeichnet man als „Deckungsstock“. Die Anlageausrichtung ist dabei eine sehr konservative, welche sich hauptsächlich aus verhältnismäßig sicheren Anleihen zusammensetzt. Der Aktienanteil ist dabei verschwindend gering. Entsprechend den gesetzlichen Bestimmungen müssen Versicherungsunternehmen zumindest 85 Prozent ihrer aus diesen Kapitalanlagen erwirtschafteten Erträge an ihre Kunden weitergeben. Dem aktuell niedrigen Zinsniveau geschuldet sollten sich Inhaber von klassischen Lebensversicherungen als grundsätzlich sehr konservatives Investment auf eine Verzinsung (ohne Berücksichtigung von Kosten) von derzeit rund um die 2,00 Prozent einstellen.

Alte Garantieversprechen bleiben aufrecht

Trotz der aktuell eher bescheidenen Ertragsaussichten für klassische Lebensversicherungen bleiben Garantieversprechen aus der Vergangenheit voll aufrecht. Hat man beispielsweise Ende der 90er Jahre einen derartigen Vertrag abgeschlossen, darf man sich weiterhin über eine Garantieverzinsung von 4,00 Prozent freuen. Solche aus Konsumentensicht sehr attraktive Verträge sind für Versicherungsunternehmen inzwischen defizitär geworden. Dementsprechend lassen die Assekuranzen weder nicht vertraglich vereinbarte Prämienerhöhungen, Laufzeitverlängerungen oder gar außertourliche Einzahlungen zu. Vorsicht ist auch bei Vertragsänderungen wie auch nur dem temporären Aussetzen der Prämienzahlung geboten. Diese können unter Umständen zum Verlust der attraktiven Garantieverzinsung führen.

Chart: Entwicklung Garantiezinsen Lebensversicherung in Österreich, Quelle: FMA

Garantieverzinsung ist und war keine Kapitalgarantie

Grundsätzlich darf die Garantieverzinsung einer klassischen Lebensversicherung nicht mit einer Kapitalgarantie verwechselt werden. Eine hundertprozentige Kapitalgarantie für ein Investmentprodukt bedeutet, dass am Ende der vertraglich vereinbarten Laufzeit zumindest die eingesetzte Summe ausbezahlt wird. Die Garantieverzinsung in der klassischen Lebensversicherung bezieht sich dagegen nur auf den sogenannten „Sparanteil“ der einbezahlten Gesamtprämie. Abschluss- und Verwaltungskosten des Versicherungsvertrags, die Versicherungssteuer und natürlich etwaige eingeschlossene Risikobausteine wie ein Versicherungsschutz bei Ableben, Berufsunfähigkeit, schwerer Krankheit, etc. gilt es von der Bruttoprämie herauszurechnen, um auf den Sparanteil zu kommen. Somit liegt rechnerisch bei der neuen 0,00 Prozent Garantieverzinsung auf der Hand, dass die auf dem Sparanteil der Versicherung basierende garantierte Ablaufleistung zumindest geringfügig unter den insgesamt bezahlten Gesamtprämien liegen muss.

Tipp – Niedrigzinsumfeld erfordert Umdenken bei Kapitalanlagen

Namhafte Zinsgarantien gehören wohl auch noch für die nächsten Jahre bei sehr konservativen Investments der Vergangenheit an. Bei Kapitalreserven, welche kurzfristig und ohne Kapitalschwankungen zur Verfügung stehen sollen, führt derzeit wohl kein Weg daran vorbei diese de facto zinsenlos zu parken. Umgekehrt sollte man bei längerfristigen Kapitalanlagen wie etwa dem Aufbau von Pensionskapital auch dynamischere Investments mit überschaubaren Wertschwankungen aber gleichzeitig attraktiven Ertragschancen in Erwägung ziehen. Bei der aktuellen Inflationsentwicklung muss ansonsten mit einem realen Kaufkraftverlust des anzusparenden Geldes gerechnet werden.

Sehr gerne überprüfen wir ihre bestehenden Versicherungs- und Anlageverträge und erstellen mit ihnen gemeinsam ein maßgeschneidertes und individuelles Konzept.

|