|

Anlagestrategie im aktuellen Inflationsumfeld

Bei einer Inflationsrate von 7,4 Prozent im August 2023 ist der Anstieg der Zinssätze von täglich fälligen Guthaben bei heimischen Banken von durchschnittlich 0,08 Prozent im Jahr 2022 auf 0,69 Prozent im Juli 2023 nur ein sehr schwacher Trost. Wenig verwunderlich, dass immer mehr Anleger ihr Kapital in Wertpapiere mit höheren Ertragschancen umschichten. Während die Bankguthaben privater Haushalte im ersten Quartal 2023 um 2,3 Milliarden gesunken sind, ist das Wertpapiervolumen – überwiegend getragen von Investmentfonds – um 8,5 Milliarden Euro gestiegen. Trotz Kaufkraftverlusten hat das klassische Sparkonto für die „eiserne Geldreserven“ auch weiterhin seine Berechtigung. Für potenziell mittel- und langfristig nicht benötigtes Kapital sollte aber jedenfalls mit einem Finanzberater über Alternativen gesprochen werden.

#1) Ertrag bei kurzfristigen Sparformen optimieren

Noch im Vorjahr war es bei den meisten Banken egal, ob man sein Geld auf einem Giro- oder Sparkonto geparkt hat. Der Zinssatz hatte nicht nur vor, sondern auch hinter dem Komma eine Null. Inzwischen gibt es nicht nur für die Bindung von Sparguthaben auf einige Monate bzw. Jahre mehr Zinsen, auch Angebote für täglich verfügbares Kapital mit knapp 3 Prozent Zinsen sind zumindest für Neukunden derzeit erhältlich. Wichtig ist auch hier, eine professionelle Beratung in Anspruch zu nehmen, damit man auf kein unseriöses Lockangebot hineinfällt oder unangenehme steuerliche Überraschungen erlebt. In einem individuellen Finanzplan sollte die Höhe der kurzfristigen Sparreserven erarbeitet werden, um etwaige unvorhersehbare Kosten (z. B. größere Reparaturen, ungeplanter Autotausch, etc.), aber auch kurzfristig anstehende Investitionen daraus decken zu können.

#2) Schwankungsbreite bei mittelfristigen Investments gering halten

Für Kapital, welches nur im „Worst Case“ und zumindest in den nächsten Jahren voraussichtlich nicht benötigt wird, kann bereits eine höherwertige Kapitalanlage im Wertpapierbereich angedacht werden. Inzwischen müssen seriöse und börsennotierte Unternehmen für Anleihen mit rund 5-jährigen Laufzeiten bereits wieder teils über 5 Prozent Zinsen bieten. Auch bei mittelfristigen Investments kann durchaus ein kleiner Anteil an qualitativ hochwertigen Aktien dabei sein und zur breiteren Streuung kann auch über die Beimischung von einem kleinen Anteil an Goldinvestments nachgedacht werden. Wichtig ist im Bereich der mittelfristigen Reserven auf die Liquidität, also die jederzeitige und kurzfristige Verfügbarkeit zu achten. Mit entsprechenden Investmentfonds kann man dabei das Anlagerisiko entsprechend minimieren. Allerdings reduzieren sich naturgemäß auch die Ertragschancen, wenn die Schwankungsbreite nach unten potenziell klein gehalten wird.

#3) Langfristig auf Qualität setzen und Schwankungen in Kauf nehmen

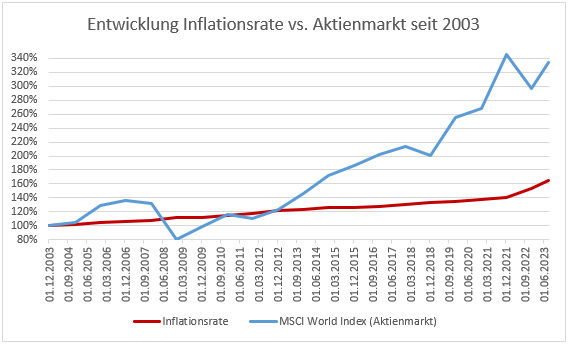

Vieles deutet darauf hin, dass die Inflation zumindest für die nächsten Jahre gekommen ist, um zu bleiben. Wenngleich die in Österreich exorbitant hoch gemessenen Inflationsraten von teils über 10 Prozent wohl für hoffentlich sehr lange Zeit wieder der Vergangenheit angehören. Um jedenfalls nachhaltige und langfristige Erträge über Inflationsniveau zu erzielen, müssen Anleger gewisse Kapitalschwankungen in Kauf nehmen. Im nachstehenden Chart zeigt sich, im durchaus sehr anspruchsvollen Anlageumfeld in den letzten 20 Jahren, dass ein Investment in den Weltaktienmarkt (MSCI World Index in blau) trotz Finanzmarkt- und sonstigen Krisen und den damit verbundenen kurzfristigen Verlusten gegenüber der Inflationsentwicklung in Österreich (rote Linie) einen mehr als deutlichen Überschuss gebracht hat.

| |

|

|

Anmerkung zum Chart: Wertentwicklung MSCI World Index auf USD-Basis mit Jahresendergebnissen von 31.12.2003 bis 31.08.2023 exkl. Dividendenerträge, Anlagekosten und Steuern. Inflationsrate Österreich HVPI von 2003 bis August 2023.

Wie bei mittel- sind auch bei langfristigen Kapitalanlagen individuelle Situation und persönliche Präferenzen und Wünsche des Anlegers in den Vordergrund bei der Auswahl der Investments zu stellen. In jedem Fall sollte auf Qualität und steuerliche Optimierungsmöglichkeiten geachtet werden.

Tipp – Mit professioneller Unterstützung einen Finanzplan erstellen

Egal, ob einmal verfügbare Anlageguthaben oder monatliche Sparformen. Mit einem Finanzplan sollten die Kapitalanlagen auf die potenziellen Sparziele abgestimmt und entsprechend in kurz-, mittel- und langfristige Investments aufgeteilt werden. Während bei der Auswahl höherwertiger Kapitalanlagen unbedingt eine professionelle und unabhängige Beratung in Anspruch genommen werden sollte, kann diese gerade im aktuellen Umfeld auch bei kurzfristigen Spareinlagen ein deutliches Plus bei den Zinsen bringen.

Sehr gerne erstellen wir mit Ihnen gemeinsam einen individuellen Finanzplan und beraten Sie objektiv zu Chancen und Risiken am Kapitalmarkt.

(Datenquelle: ÖNB, boerse.de)

|