OGH-Urteil entscheidet für Kreditnehmer

Bislang setzten österreichische Banken den Zinssatz mindestens bei Null an. Auch dann, wenn der LIBOR oder EURIBOR ins Minus ging. Ein österreichisches OGH-Urteil hat das nun für unzulässig erklärt. Kreditnehmern sollten sich nun entweder die Zeit oder Beratung nehmen, ihre bestehenden Verträge zu prüfen und sich ggf. diese Kosten refundieren zu lassen.

Die europäischen Banken haben es zur Zeit alles andere als leicht. Im April gab es nun die nächste Hiobsbotschaft für die Branche, denn der österreichische Oberste Gerichtshof (OGH) entschied sich gegen jene Kreditinstitute, die einen negativen LIBOR- oder EURIBOR-Indikator ignorierten und den Zinssatz einfach bei Null ansetzten. Damit ist es nun vorbei und jetzt sollten laufende Kreditverträge besonders genau unter die Lupe genommen werden, denn Kreditnehmer haben Anspruch auf eine Korrektur.

Die Vorgeschichte

2005 klagte ein Kreditnehmer der einen CH-Fremdwährungskredit mit variablem Zinssatz abgeschlossen hatte, das entsprechende Kreditinstitut. Bei Vertragsabschluss wurde als Zinsanpassungsklausel der 3-Monats-LIBOR plus Fixaufschlag von 1,250 Prozent vereinbart. Der Kläger nahm einen zweiten Kredit mit ebenso variablem Zinssatz und ebenso mit 3-Monats-LIBOR auf, beginnend mit vier Prozent Ausgangszinssatz. Was beim Abschluss beider Verträge nicht bedacht wurde: Die Referenzzinssätze LIBOR als auch EURIBOR könnten jemals einen negativen Wert haben.

Im Dezember 2014 war es aber dann so weit und der LIBOR wurde erstmals durch ein Minus gekennzeichnet. Im Mai 2015 folgte dann der EURIBOR mit einem Negativwert von -0,007 Prozent.

Null ist nicht gleich Minus

Diese Entwicklung führte dazu, dass die Bank des Kreditnehmers verlautbarte, den Referenzwert bei Null anzusetzen, selbst, wenn der Indikator negativ sei. Kurz: Dem Kreditnehmer wurde der gesamte Zinsaufschlag verrechnet. In den Genuss des Negativzinssatzes kam er durch seine variable Verzinsung somit nicht. Es kam zur Klage.

Und das mit Erfolg: Der OGH sprach sich nun für den Kläger (Kreditnehmer) aus und erklärte, dass ein solches Verfahren seitens des Kreditinstitutes unzulässig sei.

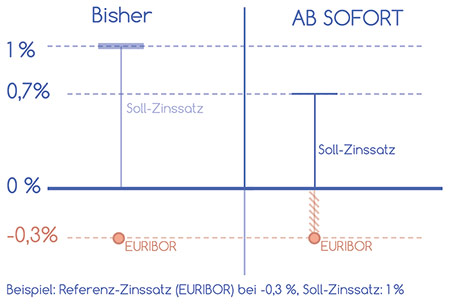

Eine Grafik veranschaulicht den Sachverhalt im Vergleich:

Bisher konnte die Bank einen negativen EURIBOR-Indikator ignorieren und den Soll-Zinssatz dennoch bei 0% ansetzen. Nach dem OGH-Urteil ist dies nun unzulässig und die Bank muss – auch im Negativfall – am tatsächlichen Referenz-Zinssatz die Soll-Zins-Berechnung ansetzen. Die in der Grafik genannten -0,3% kommen somit nicht der Bank, sondern dem Kreditnehmer zu Gute.

Jetzt, hier und heute

Was glauben Sie, wie viele Kreditnehmer wissen über dieses Urteil Bescheid? – Aus Erfahrung können wir Ihnen sagen: Kaum einer. Für Kreditnehmer ist es also absolut unerlässlich, sich ständig über die Entwicklungen am Bankensektor zu informieren, um nicht unnötig Geld zu "verschenken".

|