ARGE MED-Newsletter 4/2018

TOP NEWS:

Neue Pflege-Gruppenlösung für Freiberufler

Viele Angehörige der Freien Berufe optieren für ihre Krankenversicherung in ein - meist günstigeres und leistungsstärkeres - privates Selbstversicherungsmodell. Dafür stehen österreichweit Kranken-Gruppenversicherungslösungen mit massiv verbesserten Konditionen bereit. Diese Gruppenvorteile existieren ab sofort auch für die private Pflegevorsorge. Auch für Partner, Kinder und Eltern – und auch bei angestellter Tätigkeit.

Nach fast 4-jähriger Vorarbeit steht den Angehörigen der Freien Berufe Österreichs, so auch allen Ärzten und Zahnärzten, eine Gruppenversicherungslösung für die Pflegevorsorge zur Verfügung. Diese schließt unmittelbar an die Krankenversicherung an.

Angebotene Varianten zur individuell gewünschten Vorsorge

In der neuen Pflege-Gruppenlösung werden sowohl ambulante Pflege als auch stationäre Pflege voll berücksichtigt, wobei der Fokus individuell gewählt werden kann:

- Variante Plus, primär für ambulante Pflegeabsicherung

- Variante Deluxe, mit dem Ziel der vollen Kostendeckung in einer öffentlichen oder privaten Pflegeeinrichtung.

Da es anders als für die Krankenversorgung kein staatliches Pflege-Versorgungssystem auf E-Card-Niveau gibt, wird ein „Selbstzahler“-Modell unter Berücksichtigung des staatlichen Pflegegelds ermöglicht. Für viele Freiberufler stellt das die aus der opting out-Krankenversicherung gewohnte Eigenvorsorgeform dar.

Denn: Sobald im Krankenhaus keine Verbesserung des Gesundheitszustands mehr möglich ist, gilt die Behandlung nicht mehr als Krankenbehandlung, sondern als Pflege. Der Patient wird aus einer allfälligen Krankenhausversorgung entlassen – auch bei bestehender Sonderklasse! Da sich am Zustand des Patienten aber nichts geändert hat, ist ab dann eine ambulante Pflege zuhause oder stationäre Pflege in einer Pflegeeinrichtung erforderlich und zu organisieren. Die Kosten dafür sind nicht durch die Krankenversicherung gedeckt.

Staatliche Förderungen als Sozialleistung mit Bedürftigkeitsprüfung

Anders als zB in Deutschland, gibt es in Österreich keine eigene Pflege-Sozialversicherung. Aus diesem Grund bezahlen die Österreicher zwar keine Beiträge, haben dafür aber auch keinen Leistungsanspruch. Pflege ist grundsätzlich Privatsache.

Weil sich diese aber nicht jeder leisten kann, existieren mehrere Förderungen des Staates im Sinne der Sozialhilfe:

- zuallererst das staatliche Pflegegeld in den bekannten 7 Pflegestufen. Diese staatliche Transferleistung wird als einzige (derzeit) ohne Prüfung einer sozialen Bedürftigkeit ausbezahlt. Die Leistung erfolgt aufgrund eines gutachterlich nachgewiesenen Pflegebedarfs.

- Förderung der ambulanten 24h-Pflege (mit Sozialprüfung)

- Förderung der stationären Pflege in Form einer Vorausfinanzierung der Kosten einer geförderten Pflegeeinrichtung (mit Sozialprüfung, siehe zB Formular in Wien) - unter Regress am Einkommen des zu Pflegenden und des Ehepartners und am staatlichen Pflegegeld.

Für die Beantragung der Förderungen sind jegliches Einkommen und Vermögen offenzulegen, auf Grund dessen die Förderwürdigkeit geprüft wird.

Nachteile aus der „Abschaffung“ des Pflegeregresses erwartet

Die Folgen der zuletzt viel zitierten „Abschaffung des Vermögensregresses“ sind momentan völlig offen. Fest steht, dass Experten bereits ab 2018 und danach einen Ansturm auf stationäre Einrichtungen - mit entsprechenden Wartezeiten - erwarten. Was bislang noch wenig beleuchtet und herausgestellt wurde, ist die schlichte Tatsache, dass der Regressverzicht überhaupt nur für jene Personen einen Vorteil verspricht, für die zuvor eine Förderung nach sozialen Gesichtspunkten bewilligt wird!

Nun haben aber soziale Förderungen für Freiberufler einen massiven Nachteil: Freiberufler erfüllen typischerweise – und erfreulicherweise! – schon aus eigener Sicht keine Sozialkriterien. Und da auf Förderungen ganz generell kein Rechtsanspruch besteht, gibt es faktisch auch keinen Rechtsweg. Kein Bestandsschutz und keine Rechtssicherheit bedeuten, dass selbst ohne Gesetzesänderung ein Förderbudget für Pflege aufgebraucht sein kann oder einfach nicht mehr ausreichend dotiert wird, die Zugangskriterien verschärft werden oder aufgrund der Einkommens- und Vermögensprüfung keine Förderwürdigkeit vorliegt. In diesem Fall ist man Selbstzahler und muss doch wieder selbst Einkommen und Vermögen aufwenden. Selbstzahler bleibt Selbstzahler, mit allen Folgen für Einkommen und Vermögen.

Kostendifferenz frisst Vermögen auf

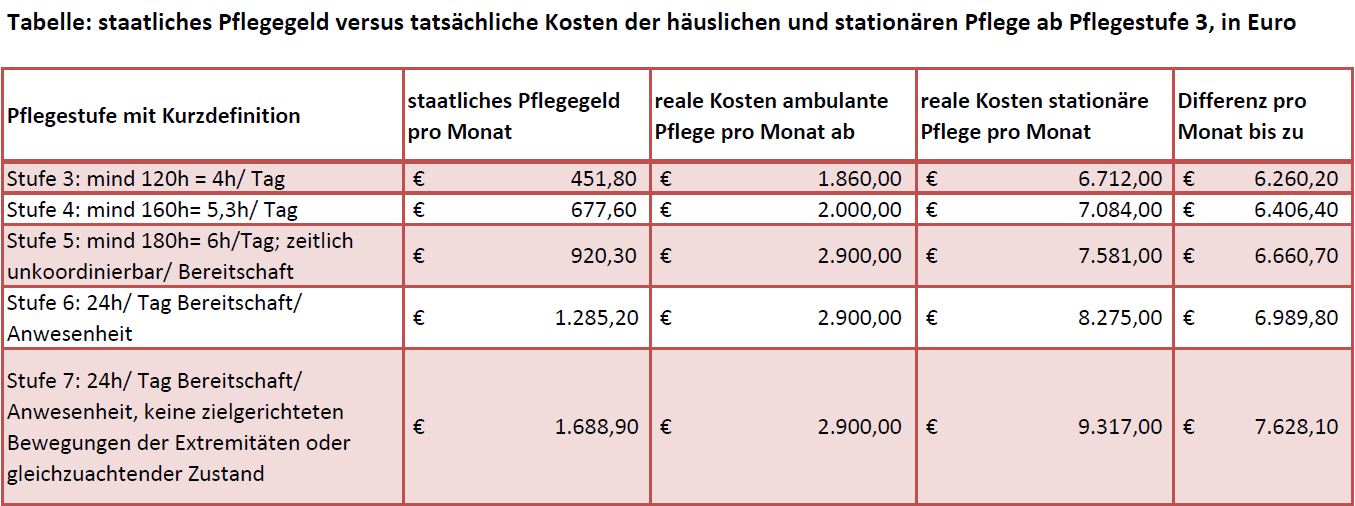

Es ist daher eine sehr individuell anzustellende Überlegung, ob Sie als Freiberufler (oder Besserverdiener, oder Besitzender) in Zukunft mit einer sozialen Förderung von Pflegekosten rechnen können und wollen, für die es keine Gegenfinanzierung zB aus Beiträgen gibt. Und das einmal ganz abgesehen davon, dass bereits heute ca. 20% der Pflegebedürftigen von vorneherein ablehnen, sich einer Sozialprüfung aufgrund ihres Einkommens und Vermögens zu unterziehen. Wer die resultierenden Differenzkosten von bis über € 7.000,- pro Monat (!) nicht aus dem Vermögen bestreiten will, benötigt dafür eine private Vorsorge. Dazu wurden im Jahr 2017 reale Pflegekosten im ambulanten und stationären Pflegebereich mit den IST-Pflegegeldhöhen verglichen, wobei das staatliche Pflegegeld 2018 – wieder einmal – nicht indexiert wurde.

Wer aufgrund Einkommenshöhe und bestehender Vermögenswerte von seiner eigenen Nicht-Förderwürdigkeit überzeugt ist, den schützt bei solchen monatlich zu bestreitenden Differenzbeträgen daher nur eine private Pflegevorsorge vor Einkommens- und Vermögensverlust!

Kammer-Gruppenlösung jetzt auch für Pflege

Das revolutionäre Gruppenkonzept für die Freiberufler-Pflegeversicherung wurde gemeinsam mit führenden Freiberuflerkammern entwickelt und wird unter anderem von mehreren ARGE MED-Kanzleien mitgetragen. Als erste hat die Landes-Zahnärztekammer für Wien bereits zwei entsprechende Informationen an ihre Mitglieder verschickt.

Als Ziel einer geeigneten Pflegevorsorge soll mit Bezug auf die eigene Pflegesituation und die Angehörigen vor allem eines geschaffen werden: Flexibilität. Die Pflege durch die Familie und daheim hat nach wie vor einen hohen Stellenwert. Kann diese zeitlich, persönlich oder kompetenzmäßig nicht mehr im Familienumfeld erfolgen, kann eine Pflegevorsorge, die das staatliche Pflegegeld ergänzt, zu einer erheblichen Entlastung der familiären Situation führen. So oder so werden Einkommens- und Vermögensverlust verhindert, um einerseits die Einkünfte aus Pension und zB Immobilienbesitz für den Erhalt des Lebensstandards weiterhin zur Verfügung zu haben und um andererseits das Familienvermögen ungeschmälert erhalten zu können.

Der Zugang zur Pflege-Gruppenlösung ist mit besonderen Gruppenvorteilen ausgestattet:

- lebenslange Wertsicherung im Leistungsfall

- ein hoher Gruppenrabatt (wie aus der Kranken-Gruppenversicherung gewohnt)

- massiv vereinfachte Zugangsmöglichkeiten, sofern eine einfache Gesundheitserklärung bestätigt werden kann (ansonsten sind übliche Gesundheitsfragen zu beantworten)

- der Beitritt zur Gruppe ist bis 70 Jahre möglich.

Die Pflege-Gruppenversicherung ist exakt auf die neue Rechtslage ab 1.1.2018 (nach Abschaffung des sogenannten „Pflege-Vermögensregresses“ in öffentlichen Einrichtungen) und auf die Auswirkungen speziell für Angehörige der Freien Berufe Österreichs abgestimmt. Die neue verbesserte Regressregelung, über die im Wahlkampf viel gesprochen wurde, bringt für Freiberufler voraussichtlich sogar überwiegend Nachteile, weil erwartungsgemäß die Fördertöpfe um die verlorenen Regresseinnahmen schrumpfen oder nicht im erforderlichen Ausmaß zusätzlich dotiert werden. Und wenn jemand keine Aussicht auf Förderungen hat, sind verbesserte Regressregelungen für Förderungsempfänger irrelevant – knappere Pflegeplätze aber plötzlich die neue und unerfreuliche Realität.

Nutzen Sie gerne die für alle Freiberuflergruppen bereitgestellte Online-Informations- und Rechenplattform im Internet. Für Informationen, wie Sie Ihr Einkommen und Ihr Vermögen auch im Pflegefall schützen und individuell zur neuen Pflege-Gruppenversicherungslösung beitreten können, steht Ihr Berater gerne zur Verfügung.

DiePresse: „Bund und Länder ringen um Geld für Pflege“

|