Die Zeichen stehen auf Pensionsreform

Eigentlich sitzen alle im selben Boot. Trotzdem werden Vertreter aus den unterschiedlichen Berufsgruppen nicht müde, die Schuld für die explodierenden Kosten in unserem Pensionssystem bei den jeweils anderen zu suchen. Die aktuellen Zahlen sind jedenfalls alarmierend. Im Jahr 2022 musste die Republik Österreich nach den jüngsten Schätzungen der Alterssicherungskommission bereits 27,9 Milliarden Euro aus Steuergeldern zuschießen, damit die laufenden Aufwendungen aus dem Pensionsapparat weiter bedient werden konnten. Bis 2027 wird ein Anstieg der öffentlichen Mittel um 45,32 Prozent auf 40,5 Milliarden Euro erwartet. Ohne Reformen wird sich der negative Kostentrend nicht stoppen lassen und diese werden auch alle Berufsgruppen einschließen müssen.

Privilegien von Selbständigen als Kritikpunkt

Bei den Pensionsversicherungsträgern (Pensionsversicherungsanstalt / PVA für Unselbständige und der SVS für Selbständige und Landwirte) kommen jeweils 22,80 Prozent der sogenannten Beitragsgrundlage (entspricht dem sozialversicherungspflichtigen Bruttojahreseinkommen bzw. dem Unternehmensgewinn) an. Bei Arbeitnehmern wird diese Summe aus deren eigenen Abgaben (10,25 Prozent) und den Arbeitgeberbeiträgen (12,55 Prozent) aufgebracht. Von Arbeitnehmervertretern wird in diesem Zusammenhang kritisiert, dass Selbständige bei gleichen Leistungsansprüchen nur 18,50 Prozent an Pensionsversicherungsbeiträgen bezahlen müssen, die Differenz von 4,30 auf 22,80 Prozent wird aus Steuermitteln bedient. Im Jahr 2022 schätzt die Alterssicherungskommission den entsprechenden Staatsaufwand dafür auf rund 552 Millionen Euro. Das Gesamtdefizit von 27,9 Milliarden Euro lässt sich damit freilich nicht gegenfinanzieren.

Außertourliche Pensionserhöhungen und Beamtenpensionen als Kostentreiber

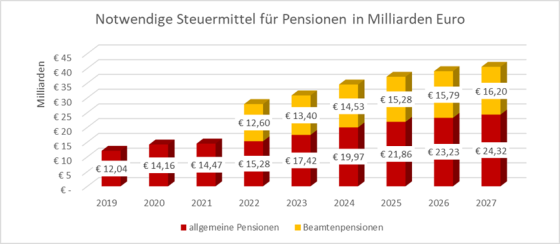

Auch Beamte sollten nicht vorschnell als Sündenböcke im Pensionsbereich hingestellt werden. Wenngleich der Aufwand aus Steuergeldern im Jahr 2022 mit rund 12,6 Milliarden Euro einen gewaltigen Anteil am Gesamtdefizit darstellt. Die Hintergründe dafür sind vielschichtig. Durch die rückläufige Anzahl an Beamten gibt es weniger Beitragszahler, mit denen der Aufwand für die aktiven Pensionisten gegengerechnet wird. Weiters werden in diesem Segment keine „klassischen Arbeitgeberbeiträge“ entrichtet, der Fehlbetrag wird direkt aus dem Staatsbudget gedeckt. Tatsächlicher und im negativen Sinne nachhaltiger Treiber für die stark steigenden Rentenkosten sind stetige außerordentliche Pensionserhöhungen. Seit dem Jahr 2018 wurden die Rentenleistungen immer über dem gesetzlich vorgesehenen Rahmen erhöht. 2020 beispielsweise für Bezieher kleinerer Pensionen 3,6 statt 1,8 Prozent, heuer sind es bis zu 10,2 anstelle von 5,8 Prozent.

Quelle: Bericht Alterskommission aus 12/2022, eigene Berechnungen.

Bis 2021 keine Angaben zu den Aufwendungen für Beamtenpensionen

Wann kommt die nächste Pensionsreform?

Bei Selbständigen lag die monatliche Durchschnittspension im Jahr 2021 mit 1.471 Euro brutto knapp über jenen von unselbständig Beschäftigten mit 1.336 Euro. Aktiv erwerbstätige Menschen dürfen sich keine Hoffnungen auf außertourliche Erhöhungen ihrer „passiven Rentenansprüche“ machen. Diese sind im gesetzlichen Pensionskontoauszug ersichtlich und werden für das heurige Jahr „streng nach Vorschrift“ mit 3,1 Prozent und damit um bis zu 7,1 Prozent unter jenen von aktiven Pensionisten angepasst. Freilich kann über derartige versteckte bzw. intransparente Kaufkraftentwertungen von zukünftigen Pensionsansprüchen das System entsprechend entlastet werden. Das alleine wird allerdings nicht reichen, um den demografischen Wandel die Stirn zu bieten. Diskussionen über ein höheres Pensionsantrittsalter, höhere Abschläge bei vorzeitigen Rentenantritten oder generell geringe Leistungen sind bzw. wären - wie in Deutschland - leider auch in unserem Land dringlicher den je zu führen.

Tipp – Rechtzeitig vorsorgen

Selbst wenn die alarmierenden Zahlen zur Finanzierung des Pensionssystems die heimischen Verantwortungsträger noch nicht aufrüttelt. Es wird über kurz oder lang nicht ohne Reformen im Rentensystem gehen. Gerade bei Selbständigen sind die Einkommenslücken von aktiven Einkünften zu den Pensionsansprüchen oft besonders groß. Je früher man sich über die individuellen Ansprüche informiert, desto zielgerichteter kann man im Bedarfsfall Gegenmaßnahmen einleiten.

Sehr gerne berechnen wir ihre zu erwartenden Pensionsleistungen und erstellen mit ihnen gemeinsamen einen individuellen und maßgeschneiderten Vorsorgeplan.

(Datenquelle: Alterssicherungskommission, eigene Berechnungen)

|